创业板IPO新规正式出炉,大扩容时代利好PE退出

5月16日,中国证监会正式发布《首次公开发行股票并在创业板上市管理办法》和《创业板上市公司证券发行管理暂行办法》,自发布之日起施行。

本次发布实施的创业板首发办法共6 章、57 条,包括总则、发行条件、发行程序、信息披露、监督管理和法律责任、附则等。主要修订以下方面:一是适当放宽财务准入指标,取消持续增长要求;二是简化其他发行条件,强化信息披露约束;三是全面落实保护中小投资者合法权益和新股发行体制改革意见的要求。另外,办法还废止了《关于进一步做好创业板推荐工作的指引》(证监会公告[2010]8号),拓展市场服务覆盖面,创业板申报企业不再限于九大行业。

另外,本次发布实施的创业板再融资办法共6 章、68 条,包括总则、发行证券的条件、发行程序、信息披露、监管和处罚、附则等。主要内容包括:一是设置简明统一的发行条件,强化对再融资的约束机制;二是推出"小额快速"定向增发机制,允许"不保荐不承销",自受理之日起15 个工作日内作出核准或者不予核准决定;三是支持上市公司在特定范围自行销售非公开发行的股票,降低融资成本;四是加大董事会的自我约束功能,强化管理层再融资的责任意识。

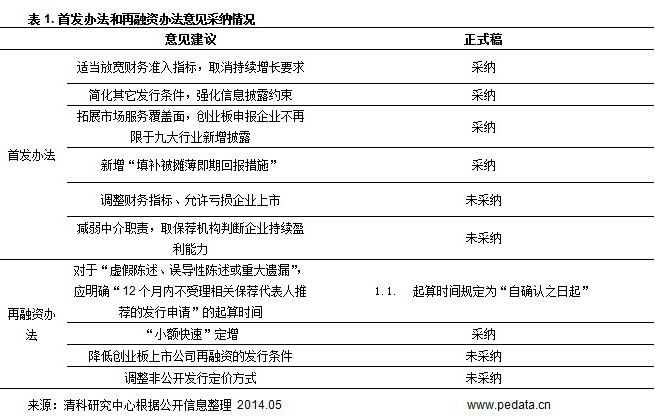

《首发办法》和《再融资办法》于3月21日至4月22日期间向社会公开征求意见,两个办法征求意见期间,分别收到35份、51份意见建议。社会各界对《首发办法》的意见主要集中于发行条件、中介职责及细化披露要求等方面。证监会在《首发办法》正式稿中对两方面意见予以采纳,一是对于发行人持续盈利能力的影响因素以及本次修订取消的发行条件,建议细化披露要求。二是本次修订新增披露"填补被摊薄即期回报措施",应进一步明确具体要求。同征求意见稿相比,《再融资办法》正式稿还将虚假陈述、误导性陈述或重大遗漏"12个月内不受理相关保荐代表人推荐发行申请"的起算时间规定为"自确认之日起"。社会各界对《再融资办法》的意见主要集中在发行条件、非公开发行定价、明确相关表述等方面内容。对于降低创业板上市公司再融资的发行条件、调整非公开发行定价方式等建议,办法正式稿未予采纳。(表1)

创业板供给增加,铸就长期动力

降低创业板首发财务准入指标、创业板申报企业不再限于九大行业和鼓励并购重组成为此次创业板改革的几大亮点。创业板的低门槛状态可以鼓励更多创新性中小企业,在中国创业板募集资金,特别是互联网企业由于创业初期盈利状况不明显,难以在中国上市,纷纷海外上市。再者,行业覆盖面的扩大将不在限于新能源、新材料、信息、生物与新医药、节能环保、航空航天、海洋、先进制造、高技术服务九大行业,这同样有利于更多中小企业在创业板的上市。截至2014 年5月15日,证监会披露的《深交所创业板首次公开发行股票正常审核状态企业基本信息情况表》显示,205家申报企业中,其中已有19家创业板企业已经通过审核,5家已预披露企业,108家企业落定反馈意见,73家企业通过初审。企业排队积压现象较为严重,这预示着当IPO正式重启将大批企业走上创业板,其供给量充溢。

中国创业板独特的稀缺性和高发行市盈率特点因此将不再,从而每笔IPO融资规模减少,上市企业需要抢占资源,促成市场的优胜劣汰。将在一定程度上减缓市场对创业板股票的追捧程度,加速创业板的"降温",一改2013年大热的局面。创业板改革自2014年3月启动以来,创业板市场总体趋势下滑,至5月16日改革方案正式发布,创业板指数降到今年最低值。未来个股走势将进一步分化,大多数绩差个股将被抛弃,而少数高成长、估值合理的公司若能通过再融资进一步提升竞争力,未来仍有望创新高。尽管创业板IPO 的要求更宽松将增加创业板的供给,短期供给的增加使得原有创业板公司的稀缺性降低,将压低创业板整体估值,对创业板短期影响偏负面;但从长期看,一批好的,业绩佳的企业必将胜出,而一些经营状况差的企业必将淘汰,有助于扶持更多创新成长型企业上市良性竞争,铸就创业板动力。

再融资效率提升,增加创业板活力

再融资方案引入了"小额快速"定向增发创新机制,允许"不保荐不承销",以提高再融资效率。该机制适用于:募资额不超过5000 万元且不超过公司净资产的10%。年度股东大会可一次决策、董事会分次实施,12 个月内"小额快速"定增总额限定为不超过最近一年公司净资产的10%。同时,证监会自受理之日起15 个工作日内作出是否核准的决定,在核准后实现闪电发行。该机制更有效率更灵活,有助于满足一些处于业务扩张期的公司节省大笔利息支出,快速解决部分公司的资金问题,做强做大。《再融资办法》对创业板上市公司再融资提供了公开增发、配股、定向增发、可转债等多个融资品种,可满足多元化的投融资需求。一般情况下,上市公司在定增前要走许多的审批程序和准备工作。其中,上市公司所花费的时间成本以及后续定增项目失败都是管理层事先要考量的风险,金额较小的定增项目同样如此。此外,如果针对股东和实际控制人的小额定向融资,还可以由企业自主发行,不需要券商保荐和承销。此次证监会推出"小额快速"定向增发机制,无疑有利于提高创业板上市公司的活力,更有利于公司的长远发展。

结语:从资本市场角度看,本次修订创业板首发办法、制定创业板再融资办法是全面推进创业板市场改革的重要举措,进一步明确了创业板支持成长型、创新型中小企业的市场定位,有利于推动多层次资本市场体系建设。再融资办法的最大亮点在于推出了"小额快速"定向增发机制,在这种制度安排下,企业再融资可以由企业根据实际需要灵活掌握,更能及时有效地贴近市场变化。这是向市场化迈进的一大步,将市场的还原市场,监管的交给监管者。

从VC/PE投资角度看,创业板IPO将再次备受瞩目,IPO退出方式因其较高的收益率一直成为国内VC/PE机构首选的主要退出渠道。这次创业板的改革无论是在发行条件门槛的降低,还是信息披露原则上的优化都给现阶段财务规模小,但是未来盈利能力有潜力的创新型企业带来了上市机遇,拓宽了这些企业的上市融资渠道,以减小VC/PE机构的投资风险。随着我国资本市场的成熟与稳定,IPO退出渠道将能给VC/PE投资注入源源不断的动力。